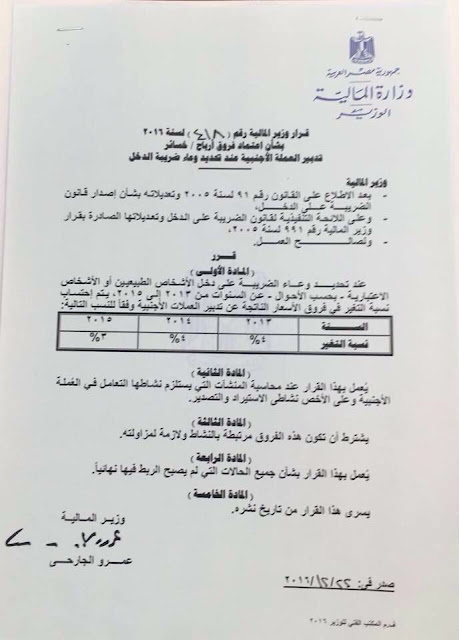

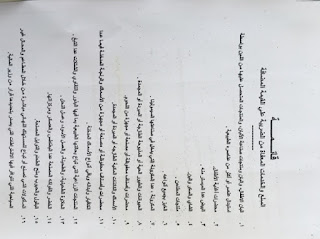

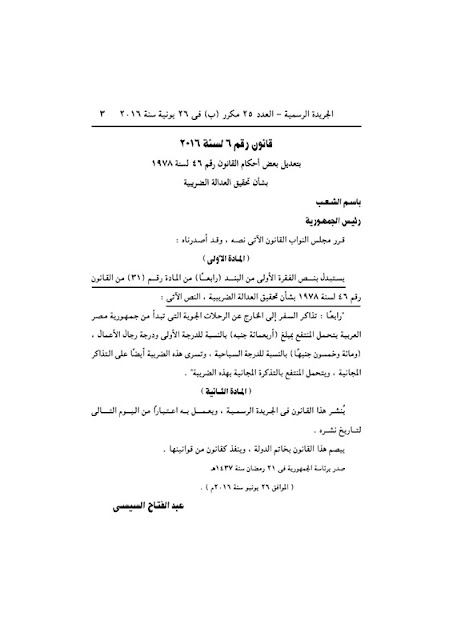

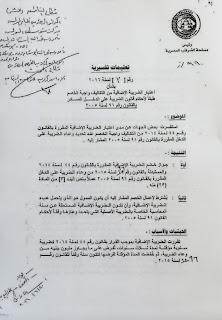

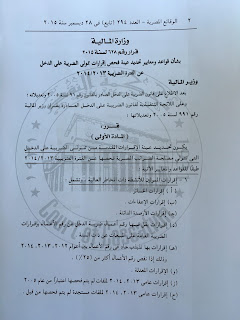

البرلمان المصرى يوافق على تمديد تجميد ضريبة الأرباح الرأسمالية الناتجة عن التعامل فى الأوراق المالية المقيدة بالبورصة لثلاث سنوات أضافية

وافق البرلمان المصرى على تمديد تجميد ضريبة الأرباح الرأسمالية الناتجة عن التعامل فى الأوراق المالية المقيدة بالبورصة لثلاث سنوات أضافية أعتباراَ من 28 مايو 2017 . و ذلك بوقف العمل بالأحكام المنصوص عليها بالقانون 53 لسنة 2014 بخصوص الضريبة على الأرباح الرأسمالية الناتجة عن التعامل فى الأوراق المالية المقيدة بالبورصة و التى أنتهى العمل بوقفها طبقاَ للقانون 69 لسنة 2015 فى 27 مايو 2017 .