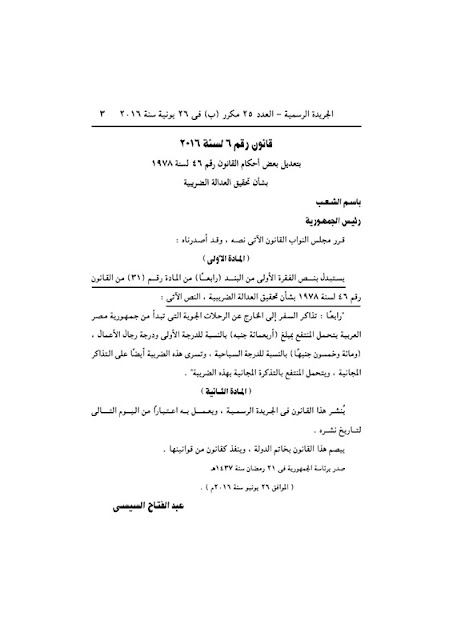

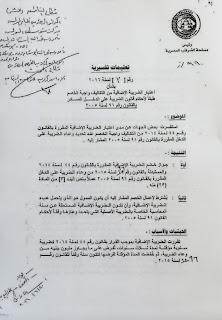

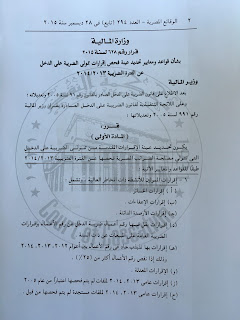

أصدرت مصلحة الضرائب الكتاب الدورى ( 16 ) لسنة 2014 المفسر للماده ( 42 ) من القانون 91 لسنة 2005 الخاصه بالضريبه على التصرفات العقاريه و اهم ما جاء به الأتى : - سعر الضريبه 2.5 % على أجمالى قيمة التصرف فى العقارات المبنيه أو الأراضى للبناء عليها . - يخضع للضريبه التصرفات العقاريه سواء كانت العقود مشهره أو غير مشهره . - يخضع للضريبه التصرف بالوصيه أو التبرع أو بالهبه لغير الأصول أو الأزواج أو الفروع . - يخضع للضريبه تقرير حق الأنتفاع أو التأجير لمده تزيد عن خمسون سنه . - يعفى من الضريبه : - تصرفات الوارث فى العقارات التى ألت اليه من مورثه . - تقديم العقار كحصه عينيه فى رأسمال شركات مساهمه ( بشرط عدم التصرف فى الأسهم لمدة خمس سنوات ) . - نزع الملكيه للمنفعه العامه . - التصرف بالتبرع أو بالهبه للحكومه أو الأشخاص الأعتباريه العامه . - يخصم ما تم سداده من هذه الضريبه من أجمالى الضرائب المستحقه على الممول الذى يزاول التشاط على وجه الأحتراف ( فقر