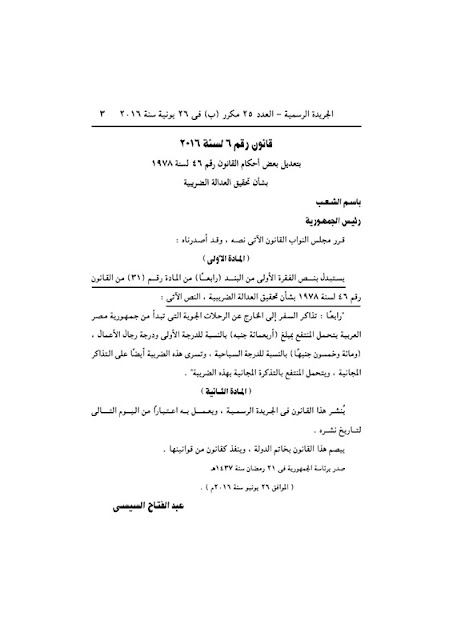

نص قانون إنهاء المنازعات الضريبيةً

نص قانون إنهاء المنازعات الضريبيةً . المادة الأولى يجوز إنهاء المنازعات الضريبية القائمة أو التى تنشأ أمام جميع المحاكم على اختلاف درجاتها ولجان الطعن الضريبى ولجان التوفيق ولجان التظلمات، بين مصلحة الضرائب المصرية والممولين أو المكلفين الناشئة عن تطبيق أحكام الضريبة على الدخل وغيره من القوانين الضريبية التى تقوم المصلحة على تطبيقها، وذلك أيا كانت الحالة التى عليها الدعوى أو الطعن . المادة الثانية تتولى إنهاء المنازعة المشار إليها فى المادة الولى من هذا القانون لجنة أو أكثر، يصدر بتشكيلها قرار من وزير المالية برئاسة أحد ذوى الخبرة المتخصصين من غير العاملين بمصلحة الضرائب المصرية، وعضوية أحد أعضاء الهيئات القضائية بدرجة مستشار على الأقل، وعضو فنى من العاملين فى المصلحة، وللجنة أن تستعين فى أداء عملها بمن تراه مناسبا . ويجب أن يتضمن القرار المشار إليه عدد اللجان، ومقر كل لجنة، ودائرة اختصاصها . المادة الثالثة يقدم طلب إنهاء المنازعة من الممول أو المكلف إلى مصلحة الضرائب المصرية على النموذج الذى يحدده على النموذج الذى يحدده وزير المالية، ويجب أن يتضمن الطلب على و