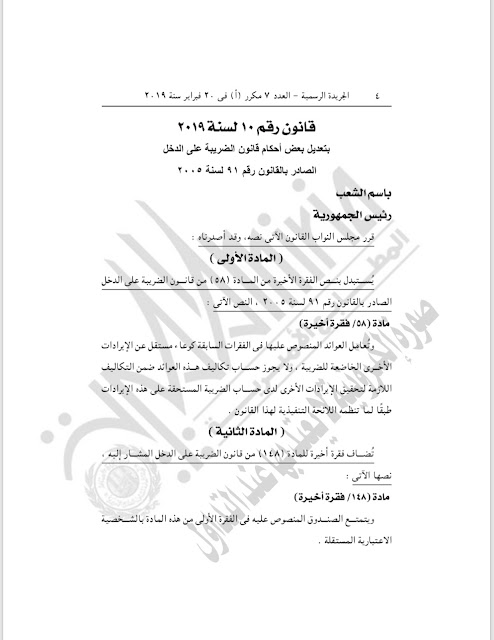

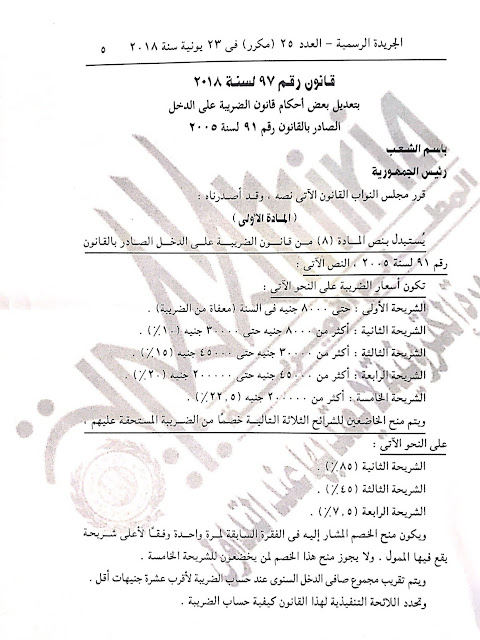

القانون 6 لسنة 2020 بتعديل المادة 110من القانون 91 لسنة 2005 ( طريقة حساب غرامات التأخير )

((المادة ١١٠ قبل وبعد التعديل بالقانون ٦ لسنة ٢٠٢٠ )) ويعمل بالقانون من اليوم التالى لتاريخ نشرة يعنى من ٢٠٢٠/٣/٤ تتلخص الاحكام التى تضمنتها المادة قبل التعديل فى الاتى : أولا ..يستحق مقابل تأخير: .فقرة أولي / على ما يجاوز مائتى جنية من الضرائب واجبة الاداء من اليوم التالى لانتهاء الاجل المحدد لتقديم الإقرار فقرة ثانية /على المبالغ التى تم حجزها .......وتوريدها .... من اليوم التالى لانتهاء الاجل المحدد للتوريد (.الاضافة بالقانون ٦لسنة٢٠٢٠) المادة الثانية / تضاف فقرة ثالثة ورابعة للمادة ١١٠ الفقرة الثالثة : وضعت حد لحساب المقابل طبقا للفقرة الاولى بحد اقصى ثلاث سنوات تاليةلسنة الاقرار على سنة الفحص التى نتج عنها فروق ثم يستكمل حساب المقابل من تاريخ الاخطار ب ١٩ ويستمر حتى الربط بموجب الموافقة او قرار لجنة او حكم وطبيعى يستمر الحساب حتى السداد مثال : تم فحص سنة ٢٠١٣ فى يناير ٢٠٢٠واخطر ب ١٩ فى مارس ٢٠٢٠ تمت الموافقة باللجنة الداخلية فى ابريل ٢٠٢٠ ؟ كيف يحسب المقابل ؟ يحسب عن ثلاث سنوات فقط تالية لسنة الاقرار يعنى اقرار ٢٠١٣ نهاية الاجل المحدد له هو مارس ٢٠١٤