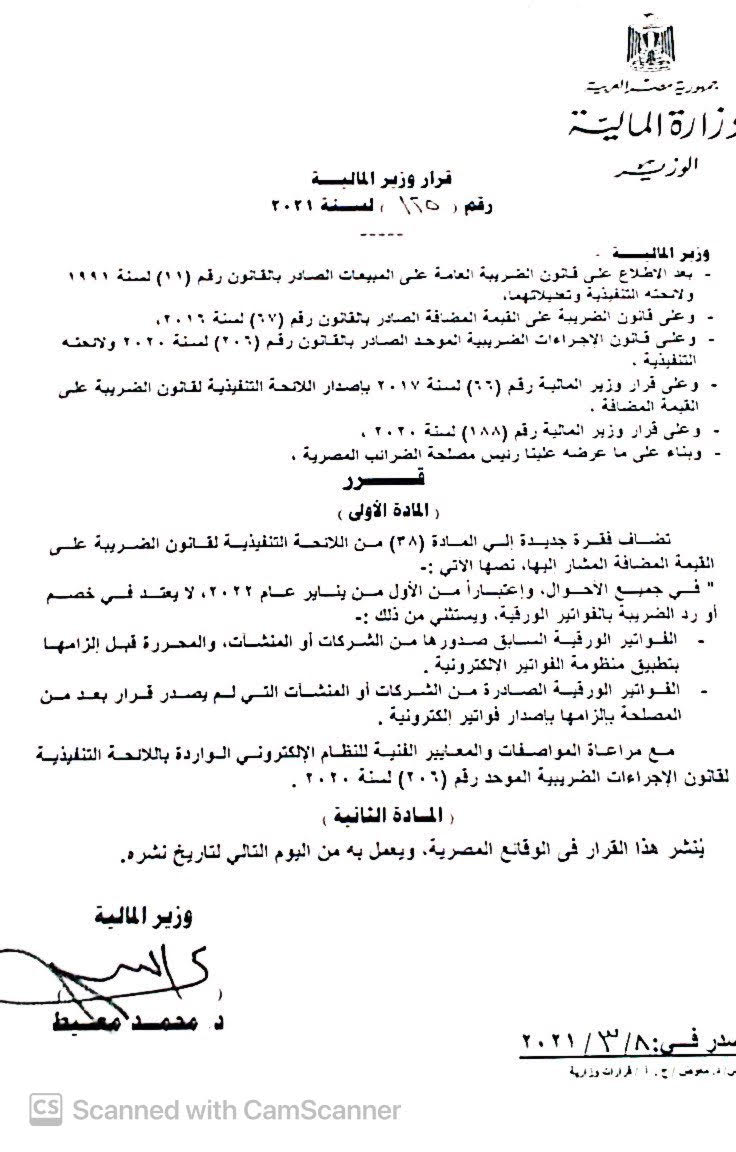

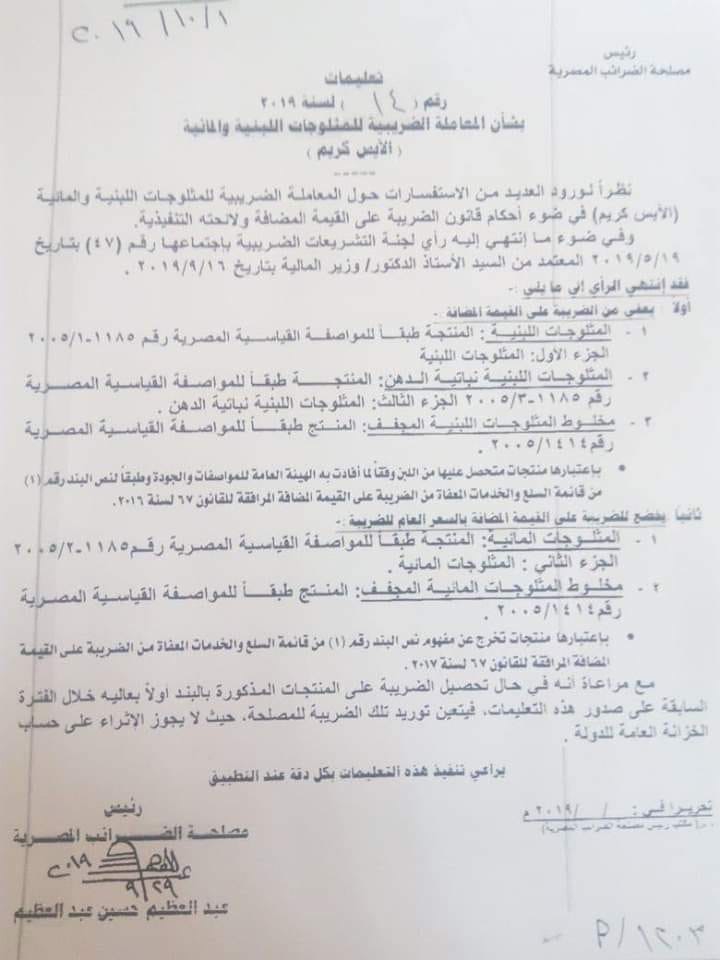

الأثر العملى للقانون 3 لسنة 2022 بتعديل أحكام قانون الضريبة على القيمة المضافة رقم 67 لسنة 2016 و قانون الدمغة رقم 111 لسنة 1980

صدر القانون رقم 3 لسنه 2022 بتعديل بعض احكام قانون الضريبه على القيمه المضافه الصادر بالقانون رقم 67 لسنه 2016 وقانون الضريبه على الدمغه الصادر بالقانون رقم 111 لسنه 1980 ونشر فى الجريده الرسميه ويعمل به اعتبارا من 27 يناير 2022 هذا وقد تضمن القانون بعض التعديلات التى لها اثر ضريبى وتتمثل هذه التعديلات فى الاتى : - 1 ــ تضمنت الفقره الثانيه من الماده 17 من القانون انه يجب على الاشخاص الاعتباريين الذين لايبيعون سلعا او يقدمون خدمات خاضعه للضريبه ولكنهم يخضعون للالتزام بحساب الضريبه على الخدمات المستورده وفقا للفقره الثانيه من الماده (32) من هذا القانون التقدم بطلب للمصلحه من اجل التسجيل لاغراض نظام التكليف العكسى ** الاثر العملى لتطبيق الماده = يجب تسجيل كافه شركات المجموعه التى تؤسس او سوف تؤسس ولاتكون خاضعه للضريبه على القيمه المضافه وذلك من اجل الالتزام باغراض نظام التكليف العكسى الخاص باحتساب الضريبه على الخدمات المستورده .................................. .............................