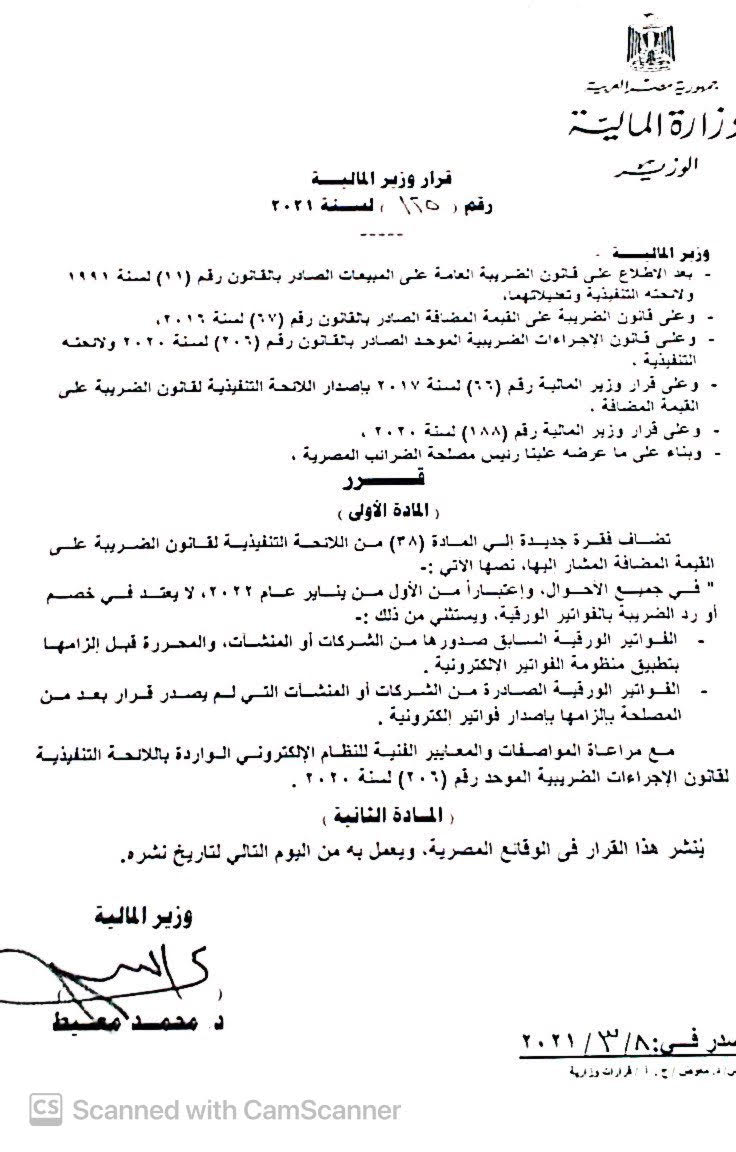

مشروع قانون بـ”النواب” لتسوية عشرات الآلاف من الملفات الضريبية المتراكمة

“المالية”: مشروع قانون بـ”النواب” لتسوية عشرات الآلاف من الملفات الضريبية المتراكمة معيط: نعمل على حزم متكاملة للإصلاحات الهيكلية لبدء التعافي التدريجي لمؤشرات الاقتصاد الكلى قبل نهاية 2023 تعديل تشريعى بإلغاء الإعفاءات الضريبية والجمركية للشركات والجهات المملوكة للدولة قال الدكتور محمد معيط وزير المالية، إن هناك مشروع قانون بمجلس النواب لتسوية عشرات الآلاف من الملفات الضريبية المتراكمة منذ سنوات بضريبة قطعية مبسطة مثلما تم مع المشروعات الصغيرة والمتوسطة ومتناهية الصغر، فى إطار حرص الدولة على إنهاء المنازعات الضريبية دون اللجوء للمحاكم، على نحو يسهم فى توفير السيولة النقدية اللازمة لتحفيز عجلة الإنتاج. وأضاف معيط، فى رسائل للمستثمرين خلال ندوة لمجلس الأعمال المصرى الكندى، أن الحكومة تتعامل بواقعية مع التحديات العالمية والمحلية و«بنشتغل على بدائل كثيرة»؛ من أجل احتواء الصدمات الخارجية والداخلية، والعمل على تخفيف التداعيات الاستثنائية بقدر الإمكان، خاصة الفئات المجتمعية والأنشطة الاقتصادية الأكثر تأثرًا بالموجة التضخمية غير المسبوقة التى امتدت لأسعار السلع والخدمات وتكلفة التمويل؛ نتيجة