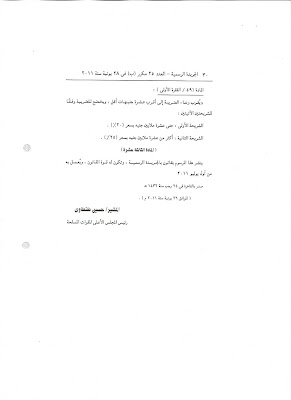

تعديل المادة 76 من اللائحة التنفيذية للقانون 91 لسنة 2005 للاستفادة من فروق اسعار الضريبة بأتفاقيات منع الازدواج الضريبى :

شرح تعديل المادة 76 من القانون 91 لسنة 2005 بداية نوضح أن هذا القرار مرتبط بالمادة (56) من القانون 19 لسنة 2005 والتي نصها كما يلي : " تخضع للضريبة بسعر 20% المبالغ التي يدفعها أصحاب المنشآت الفردية والأشخاص الاعتبارية المقيمة في مصر والجهات غير المقيمة التي لها منشأة دائمة في مصر لغير المقيمين في مصر وذلك دون خصم أي تكاليف منها . وتشمل هذه المبالغ ما يأتي : 1 ـ العوائد . 2 ـ الإتاوات عدا المبالغ التي تدفع للخارج مقابل تصميم أو حقوق معرفة لخدمة الصناعة ويحدد الوزير بالاتفاق مع الوزير المختص بالصناعة الحالات التي تكون فيها حقوق المعرفة لخدمة الصناعة . 3 ـ مقابل الخدمات، ولا يعتبر من قبيل مقابل الخدمات نصيب المنشأة الدائمة في مصر من المصروفات الإدارية ومصروفات الرقابة والإشراف التي يتحملها مركزها الرئيسي في الخارج . 4 ـ مقابل نشاط الرياضي أو الفنان سواء دفع مباشرة أو من خلال أي جهة ويعفي من الضريبة المنصوص عليها في هذه المادة عوائد القروض والتسهيلات الائتمانية التي تحصل عليها الحكومة ووحدات الإدارة المحلية وغيرها من الأشخاص الاعتبارية العامة من مصادر خارج مصر، كما