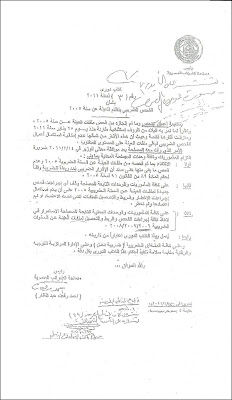

القرار الوزارى رقم 143 لسنة 2011 بتعديل القرار الوزارى 363 لسنة 2009 بشأن انهاء بعض المنازعات الضريبية القضائية.

صدرالقرار الوزارى رقم 143 لسنة 2011 بتعديل القرار الوزارى 363 لسنة 2009 بشأن انهاء بعض المنازعات الضريبية القضائية القائمة بين مصلحة الضرائب المصرية والممولين حيث استبدل بنص المادة الثانية من القرار 363 لسنة 2009 النص الأتى : " يسرى حكم المادة الأولى من هذا القرار على المنازعات الضريبية القضائية التى لم يصدر بشانها حكم محكمة الاستئناف والمتعلقة بالضرائب على الدخل عن السنوات السابقة على العمل بقانون الضريبة على الدخل الصادر بالقانون رقم 91 لسنة 2005 والمنازعات المتعلقة بضريبة الدمغة عن الفترة السابقة على العمل بالقانون رقم 143 لسنة 2006 المشار الية ، سواء أكان الممول شخصا طبيعيا ام اعتباريا ". صدر فى : 3/ 4/ 2011